5.7.3机械加工技术经济分析的方法

制订机械加工工艺规程时,在同样能满足工件的各项技术要求下,一般可以拟订出几种不同的加工方案,而这些方案的生产效率和生产成本会有所不同。为了选取最佳方案就需进行技术经济分析。所谓技术经济分析就是通过比较不同工艺方案的生产成本,选出最经济的加工工艺方案。

生产成本是指制造一个零件或一台产品所必须的一切费用的总和。生产成本包括两大类费用:第一类是与工艺过程直接有关的费用叫工艺成本,约占生产成本的 70% ~ 75% ;第二类是与工艺过程无关的费用,如行政人员工资,厂房折旧,照明取暧等。由于在同一生产条件下与工艺过程无关的费用基本上是相等的,因此对零件工艺方案进行经济分析时,只要分析与工艺过程直接有关的工艺成本即可。

(齿轮, 齿轮箱, 汽车齿轮, gears, gearboxes 1)工艺成本的组成

工艺成本由可变费用和不变费用两大部分组成。

齿轮, 齿轮箱, 汽车齿轮, gears, gearboxes 1)可变费用 可变费用是与年产量有关并与之成正比的费用,用“ V ”表示(元 / 件)。包括:材料费、操作工人的工资、机床电费、通用机床折旧费、通用机床修理费、刀具费、通用夹具费。

2)不变费用 不变费用是与年产量的变化没有直接关系的费用。当产量在一定范围内变化时,全年的费用基本上保持不变,用“ S ”表示(元 / 年)。包括:机床管理人员,车间辅助工人,调整工人的工资、专用机床折旧费、专用机床修理费、专用夹具费。

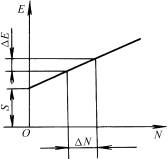

图 5.17 全年工艺成本

(2)工艺成本的计算

齿轮, 齿轮箱, 汽车齿轮, gears, gearboxes 1)零件的全年工艺成本

E = V · N +S

式中 E ——零件(或零件的某工序)全年的工艺成本(元 / 年);

V ——可变费用(元 / 件);

N ——年产量(件 / 年);

S ——不变费用(元 / 年)。

由上述公式可见,全年工艺成本 E 和年产量 N 成线性关系,如图 5.17 所示。它说明全年工艺成本的变化Δ E 与年产量的变化Δ N 成正比;又说明 S 为投资定值,不论生产多少,其值不变。

2)零件的单件工艺成本

![]() (元 / 件)

(元 / 件)

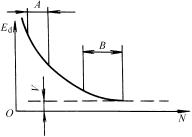

图 5.18 单件工艺成本

单件工艺成本 E ![]() 与年产量 N 呈双曲线关系,如图 5.18 所示。在曲线的 A 段, N 很小,设备负荷也低,即单件小批生产区,单件工艺成本 E

与年产量 N 呈双曲线关系,如图 5.18 所示。在曲线的 A 段, N 很小,设备负荷也低,即单件小批生产区,单件工艺成本 E ![]() 就很高,此时若产量 N 稍有增加(Δ N )将使单件成本迅速降低(Δ E )。在曲线 B 段, N 很大,即大批大量生产区。此时曲线渐趋水平,年产量虽有较大变化,而对单件工艺成本的影响却很小。这说明对于某一个工艺方案,当 S 值(主要是专用设备费用)一定时,就应有一个与此设备能力相适应的产量范围。产量小于这个范围时,由于 S/N 比值增大,工艺成本就增加。这时采用这种工艺方案显然是不经济的,应减少使用专用设备数,即减少 S 值来降低工艺成本。当产量超过这个范围时,由于 S/N 比值变小,这时就需要投资更大而生产率更高的设备,以便减少 V 而获得更好的经济效益。

就很高,此时若产量 N 稍有增加(Δ N )将使单件成本迅速降低(Δ E )。在曲线 B 段, N 很大,即大批大量生产区。此时曲线渐趋水平,年产量虽有较大变化,而对单件工艺成本的影响却很小。这说明对于某一个工艺方案,当 S 值(主要是专用设备费用)一定时,就应有一个与此设备能力相适应的产量范围。产量小于这个范围时,由于 S/N 比值增大,工艺成本就增加。这时采用这种工艺方案显然是不经济的,应减少使用专用设备数,即减少 S 值来降低工艺成本。当产量超过这个范围时,由于 S/N 比值变小,这时就需要投资更大而生产率更高的设备,以便减少 V 而获得更好的经济效益。

![]()

![]()